오늘은 이차전지 소재주로 핫한 에코프로비엠의 주가 전망에 대해 살펴보도록 하겠습니다.

에코프로비엠 주가 전망을 살펴보기 앞서,

에코프로비엠이 무엇을 만들고 판매하는 회사인지 살펴보도록 하겠습니다.

1. 이차전지의 핵심소재인 양극소재를 판매하는 에코프로비엠

에코프로비엠은 이차전지의 핵심소재인 양극소재를 개발하고 생산합니다.

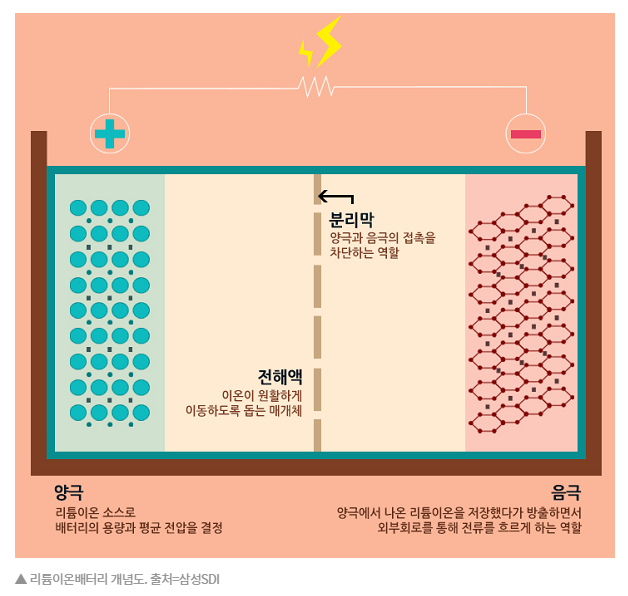

위 이차전지 배터리 구조 사진의 왼쪽 빨간색 네모 표시를 보시면 양극(+)라고 쓰여있는 것을 알 수 있는데,

이 양극재를 에코프로비엠이 개발하고 생산한다고 보시면 됩니다.

여기서 양극재는 배터리 소재 원가 중 40% 이상을 차지하는 핵심 소재라고 볼 수 있습니다.

이렇게만 말씀을 드리면 너무 성의가 없는 것 같기 때문에..

여기서 아주 간단하게 이차전지의 원리를 말씀드리고 다음 목차로 넘어가 보도록 하겠습니다.

(참고로 저는 문과이기 때문에 문과 수준에서 아주 무식하고 쉽게 설명드려보도록 하겠습니다.)

1. 이차전지를 충전시키면 양극재에 있던 전자가 음극재로 이동하게 된다.

2. 충전된 이차전지를 사용하게 되면

음극재에 있던 전자가 다시 양극재로 이동하면서 전기를 발생시킨다.

이과 앞에서 이렇게 설명을 했다가는 큰코다치겠지만,

그만큼 양극재가 이차전지의 구성 요소 중에서 중요한 역할을 한다고 이해하시고 넘어가시면 될 것 같습니다.

에코프로비엠은 NCA(니켈, 코발트, 알루미늄), 그리고 NCM(니켈, 코발트, 망간)이라는 하이니켈계 양극재를 생산합니다.

여기서 중요한 것이 바로 '하이니켈계'라는 단어입니다.

에코프로비엠이 생산하는 하이니켈계 양극재는 다른 양극재들보다 에너지 밀도가 높아서 훨씬 더 효율적이라고 합니다.

지금까지 에코프로비엠이 무엇을 하는 회사인지 간략하게 알아봤으니,

다음 목차에서 이번 포스팅의 핵심 주제인 에코프로비엠 주가 전망에 대해 살펴보도록 하겠습니다.

2. 에코프로비엠 주가 전망

가장 먼저 에코프로비엠의 매출을 살펴보도록 하겠습니다.

에코프로비엠은 2020년에 약 8,500억 원의 매출을 냈습니다.

그런데 2021년 상반기에 벌써 약 5,700억 원의 매출을 냈다니..

이 정도 성장세라면 올해는 조 단위의 매출은 거뜬히 낼 수 있을 것 같다는 생각이 듭니다.

게다가 최근에 에코프로비엠이 SK이노베이션과 10조원의 양극재 판매 계약까지 했기 때문에..

에코프로비엠 주가 전망이 정말 밝을 것이라고 예상해볼 수 있습니다.

하지만 한 가지 문제가 있습니다.

그 문제는 바로..

현재 에코프로비엠의 주가가 정신이 나갔다는 것입니다.

약 4개월 만에 에코프로비엠의 주가가 무려 3배나 뛰어버렸습니다.

무슨 코인도 아니고.. 이게 주식인가 싶습니다.

덕분에 에코프로비엠은 코스닥 시가총액 2위에 자리 잡게 됐습니다.

PER은 말할 것도 없습니다.

2021년 2분기를 기준으로 봤을 때 에코프로비엠의 PER은 무려 52배입니다.

2021년 9월 기준으로 봤을 때에는 PER이 무려 70배가 넘는다고 하더군요.

PER이 높으면 높을수록 주가와 매출액 사이의 괴리가 크다고 보시면 됩니다.

즉, 매출액 대비 주가가 오르면 오를수록 PER이 오른다고 이해하시면 쉽습니다.

사실 요즘 같은 주식시장에 PER이 무슨 의미가 있겠느냐 싶겠지만..

그래도 저건 조금 심하지 않나 하는 생각이 듭니다.

물론,

"이와 같은 '이건 좀 심하지 않나?'라는 생각을

에코프로비엠 주가가 30만 원 일 때부터 했다는 것이 문제입니다."

'라고 할 때 살걸..'이라는 명언이 머릿속에서 떠나질 않는 요즘입니다..

지금 에코프로비엠 주가가 너무 올랐다고 생각됨에도 불구하고,

저는 기회가 오면 에코프로비엠을 적극적으로 매수할 생각입니다.

왜냐하면,

"에코프로비엠과 같은 배터리 소재업체는

배터리 셀 제조 업체들이 안고 가야 할

배터리 화재 리스크로부터 비교적 자유롭고,

차세대 배터리인 전고체 배터리에도 양극재가 꼭 필요하기 때문입니다."

물론 현재 상용화된 2차 전지에 들어가는 양극재와 추후 개발될 전고체 배터리에 들어가는 양극재의 성격이 달라질 수는 있겠지만,

현재 양극재 1위 업체인 에코프로비엠이 전고체 배터리 시장을 두고 가만히 있지는 않을 거라고 생각합니다.

아.. 그래도 위와 같은 에코프로비엠 주가 차트를 보면, 정말 매수하기 싫어집니다.

분명히 언젠가는 가격 조정을 받을 텐데, 왠지 제가 사면 가격 조정을 강하게 받을 것만 같습니다..

이렇게 생각하는 순간 갑자기 "에코프로비엠, OO사와 양극재 판매 계약 20조 체결"이라는 기사 하나가 뜨면 제 멘탈은 박살이 나겠죠..ㅎㅎㅎ

이래서 주식이 어려운 것 같습니다..

https://review-doyoung.tistory.com/132

일진머티리얼즈 주가 전망

오늘은 2차전지의 핵심 소재인 동박을 만드는 일진머티리얼즈 주가 전망에 대해 알아보도록 하겠습니다. 위의 사진을 보시면 아시겠지만, 저는 현재 일진머티리얼즈로 10%의 수익을 내고 있습니

review-doyoung.tistory.com

이런 걸 사지 말고 에코프로비엠을 샀어야 했는데..

그 당시에 공부 좀 더 할걸.. 후회가 됩니다.

https://review-doyoung.tistory.com/109

삼성SDI 배터리 관련주 삼성SDI우 주가 전망

오늘 분석하고 주가전망을 살펴볼 주식 종목은 바로 '삼성SDI 및 삼성SDI우(배터리 관련주)'입니다. 제가 형의 권유로 주식을 처음 시작했을 때, 삼성이라고 쓰여있길래 좋아보여서 무엇을 만드는

review-doyoung.tistory.com

https://review-doyoung.tistory.com/110

LG화학 물적분할 LG화학우 주가 전망

오늘 리뷰할 주식 종목은 바로 물적분할 이슈로 핫한 LG화학입니다. 물적분할이 LG화학의 주가 전망에 미치는 영향이 어떤 것이 있는지 살펴보고, 우선주 LG화학우는 어떤지 한 번 살펴보도록 하

review-doyoung.tistory.com

https://review-doyoung.tistory.com/111

SK이노베이션 소송 SK이노베이션우 주가 전망

전기차 배터리 관련주는 여러 종목이 있지만, 오늘은 그중에서도 처참한 주가를 기록하고 있는 SK이노베이션의 소송과 SK이노베이션우 주가 전망에 대해 알아보도록 하겠습니다. 위의 사진을 보

review-doyoung.tistory.com

저는 위와 같은 배터리 셀 제조업체들이 훨씬 더 잘 나갈 줄 알았습니다.

위 기업에 몰빵 하지 말고 좀 더 다양한 시각을 가지고 접근을 했어야 했는데..

위 기업들이 고점 대비 평균 -20%가 될 줄 누가 알았겠습니까..ㅠㅠ

(괜히 물 탔다가 어후..)

뭐 이제 와서 후회해봤자 의미가 없죠..

지금이 중요한 거 아니겠습니까?

제2의 에코프로비엠이 될 종목들을 찾아서 조금씩 투자하는게 답이겠죠!!

지금까지 에코프로비엠 주가 전망 포스팅이었습니다.

이번 한 주도 모두 성투하시길 기원드리겠습니다.

감사합니다.

'주식 종목 리뷰' 카테고리의 다른 글

| 포스코케미칼 주가 전망 (0) | 2021.09.29 |

|---|---|

| 엘엔에프 주가 전망(Feat. 테슬라) (0) | 2021.09.27 |

| 삼성증권 주가 전망 (2) | 2021.07.27 |

| 핀테크 관련주 세틀뱅크 주가 전망 (2) | 2021.07.11 |

| 이더리움클래식 시세 전망 (0) | 2021.05.27 |