오늘 리뷰할 책은 '의료보험 절대로 들지 마라'.

영화 식코를 보고 난 뒤 의료보험에 대한 관심이 생겨서 읽게 된 책.

매달 내는 1인당 월 평균 건보료 65,000원이 전혀 아깝지 않게 해주는 책.

민간의료보험의 실체를 낱낱이 드러내주는 책.

건강보험이 앞으로 나아가야할 방향에 대해 알려주는 책.

나는 얼마 전 미국의 의료보험 체계를 비판한 다큐멘터리 영화인 식코를 봤다.

https://review-doyoung.tistory.com/407

영화 식코 리뷰(Feat. 미국의료보험 : 손가락 붙이는데 7,000만 원)

오늘 리뷰할 영화는 식코. GDP가 2경 5천조 원이 넘는 경제 대국인 미국에 대한 환상을 한 번에 깨 주는 영화. 국가에서 시행하는 사회보험이 왜 중요한지 깨닫게 해주는 영화. 매달 3.5%씩 떼가는

review-doyoung.tistory.com

이 영화를 본 후에 우리나라의 건강보험 제도가 생각보다 잘 되어 있다는 것을 알게 됐고,

그동안 일을 하며 꼬박꼬박 떼어 갔던 건강보험료가 전혀 아깝지 않다는 생각을 하게 됐다.

근데 이 영화는 미국의 의료보험제도에 초점을 맞춘 영화라서,

이것만으로는 내가 살고 있는 대한민국의 의료보험에 대한 깊은 정보를 얻기는 힘들겠다는 생각을 하게 됐다.

그래서 읽게 된 책이 바로 "의료보험 절대로 들지 마라"라는 책이다.

이 책의 줄거리를 한 줄로 요약하자면 다음과 같다.

"대한민국의 민간의료보험과 건강보험을 비교해보면서

대한민국의 건강보험제도가 확대되어야 하는 이유를 말해주는 내용."

솔직히 말하면, 위 요약은 조금 순화된 감이 없잖아 있다.

이 책을 실제로 읽어보면 대한민국의 민간의료보험은 미국의 의료보험제도와 같이 순전히 보험사의 이익만을 위해 운영되는 구조로 되어있으며,

이를 방지하기 위해서는 건강보험제도를 지금보다 더 확대해야 한다는 내용을 담고 있다는 것을 알 수 있다.

그렇다면 이 책의 저자는 왜 민간의료보험보다 건강보험이 확대되어야 한다고 주장하는지 살펴보도록 하자.

1. 민간의료보험보다 건강보험이 훨씬 이득인 이유

1-1. 건강보험보장률이란?

민간의료보험보다 건강보험이 훨씬 이득인 이유를 살펴보려면 먼저 건강보험보장률이라는 용어를 알고 가야한다.

건강보험 보장률이란,

"전체 의료비중 건강보험공단에서 부담하는 급여비가 차지하는 비율"

을 말한다.

음.. 도대체 무슨 말인지 하나도 이해가 안간다.

이를 좀 더 쉽게 설명하기 위해 예를 들어보도록 하겠다.

어젯밤 친구들과 술을 먹고 집에 들어가는데 갑자기 비가 마구 쏟아져서 비를 쫄딱 맞았다.

짜증을 내면서 집에 들어와 빨리 씻으려고 했는데, 아니나 다를까 찬물밖에 안나온다.

그냥 안씻고 자려고 했지만 도저히 안씻을 수가 없었다.

그래서 찬물로 후딱 샤워를 하고 잠을 잤는데, 다음날 눈을 뜨니..

머리가 깨질듯이 아프고 콧물이 주르륵 흐르면서 기침이 미친듯이 나온다.

그래서 나는 동네 이비인후과에 가서 진료를 받았다.

의사선생님께서 내가 어제 너무 무리해서 감기에 걸렸다고 하신다.

아.. 더 놀아야 되는데 아파서 놀지 못하는 내 신세가 참 처량하다.

그나마 다행인건 병원비로 3,500원 밖에 쓰지 않았다는 것이다.

만약 건강보험이 없었다면,

난 병원비로 10,000원을 내고 점심으로 삼각김밥을 먹었어야 했을 것이다.

위 예시에 나오는 주인공은 감기에 걸려 이비인후과에 방문했는데,

원래는 진료비로 10,000원을 냈어야 했지만 건강보험의 혜택을 받아 병원비로 3,500원만 부담하게 됐다.

그렇다는 말은 진료비 10,000원 중 65%(6,500원)는 건강보험공단이 내준 것이고,

나머지 진료비 35%(3,500원)는 감기에 걸린 당사자가 냈다는 것이다.

여기서 나오는 이 65%가 바로 건강보험보장률이다.

즉, 아픈 사람이 병원에 갔을 때 내야할 돈 중에서 건강보험공단이 내주는 돈의 비중을 건강보험보장률이라고 보면 된다.

이해를 돕기 위해 쉬운 언어로 표현한 것이므로,

실제 정의와는 살짝 다를 수 있다는 것에 유의하시기 바랍니다.

위의 예시에서 건강보험이 내준 6,500원을 제외한 3,500원은 감기에 걸린 사람이 냈다고 했는데,

이 3,500원을 법정본인부담금이라고 말하며,

이를 퍼센트로 표현한 것이 바로 법정본인부담률이다.

그런데 만약 위 예시에 나온 주인공이 감기에 너무 심하게 걸려서 링거를 맞아야 한다면,

주인공은 돈을 더 내야한다.

그런데 여기서 재미있는 것이 링거는 비급여 항목이라 건강보험적용이 안된다.

만약 링거가 50,000원이라면, 주인공은 그 50,000원을 고스란이 병원에 지불해야 한다.

여기서 나오는 50,000원의 링거비를 건강보험이 적용되지 않는 비급여항목이라고 말하며,

이 비급여항목은 건강보험이 적용되지 않기 때문에 당연히 건강보험보장률 산정에서 제외된다.

이를 요약해보자면,

"건강보험보장률은 전체 의료비중에서

법정본인부담률과 비급여부담률을 제외한 비율이다."

정도로 볼 수 있다.

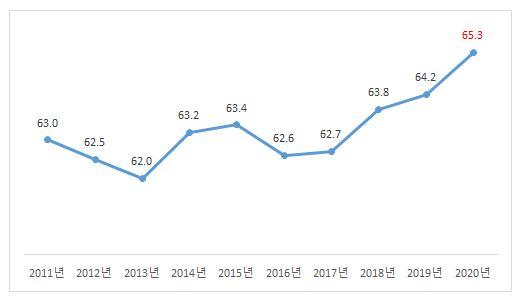

| 구분 | 2017년 | 2018년 | 2019년 | 2020년 |

| 건강보험보장률 | 62.7% | 63.8% | 64.2% | 65.3% |

| 법정본인부담률 | 20.2% | 19.6% | 19.7% | 19.5% |

| 비급여부담률 | 17.1% | 16.6% | 16.1% | 15.2% |

또 재밌는 것은,

건강보험보장률이 올라가면 법정본인부담률과 비급여부담률은 낮아지고,

법정본인부담률과 비급여부담률이 올라가면 건강보험보장률이 낮아지게 된다는 것이다.

이게 도대체 뭐가 재미있는지 이해가 안가겠지만,

이 수치의 변동으로 인해 발생하게 되는 국민건강보험공단과 민간의료보험사 사이의 갈등을 살펴보면 아마 이해가 바로 갈 것이다.

1-2. 보험료로 바라본 국민건강보험공단과 민간의료보험사의 관계

민간의료보험사의 주된 기능은 바로 위에서 언급한 환자의 법정본인부담금과 비급여부담금으로 인한 부담을 경감시켜주는 것이다.

즉, 민간의료보험사는 약 65%인 건강보험보장률의 대척점에 있는 법정본인부담률과 비급여부담률의 합인 약 35%를 보장해주기 위해 보험사업을 한다.

따라서, 민간의료보험사의 입장에서는 건강보험보장률이 줄어들어야 보험사업으로 더 많은 수익을 낼 수 있게 된다.

왜냐하면, 건강보험보장률이 줄어들면 그만큼 민간의료보험사의 먹거리인 법정본인부담률과 비급여부담률이 커지기 때문이다.

근데 뭔가 여기까지만 보면 참 이상적인 경쟁구도라는 생각이 든다.

하지만, 여기서 국민들이 국민건강보험공단에 내는 보험료와 민간의료보험사에 내는 보험료를 비교해보면 아주 뒤통수를 강하게 맞은 느낌이 들 것이다.

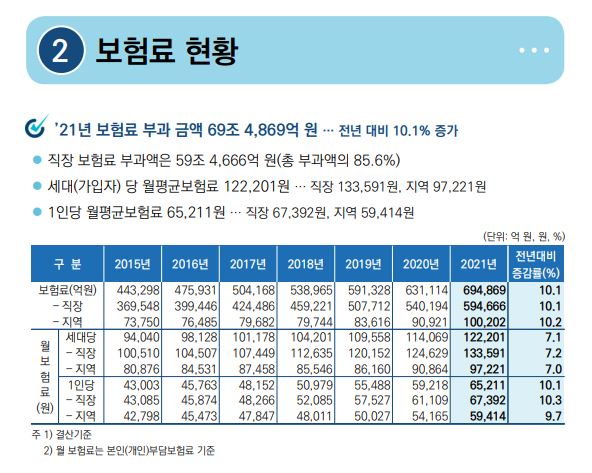

먼저 국민이 평균적으로 국민건강보험공단에 내는 건보료를 살펴보면 다음과 같다.

2021년을 기준으로,

세대당 월평균 건보료는 약 122,201원,

1인당 월평균 건보료는 약 65,211원이라는 것을 알 수 있다.

뭔가 많은 것 같으면서도 적은 것 같다.

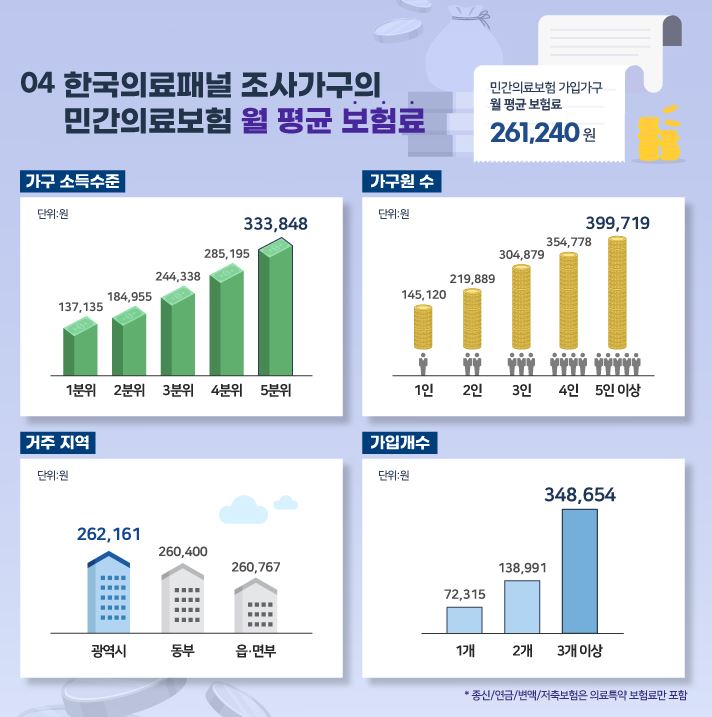

하지만 다음에 나오는 국민이 민간의료보험사에 내는 보험료를 보면 생각이 확고해질 것이다.

2019년을 기준으로,

세대당 월평균 민간의료보험료는 약 261,240원,

1인당 월평균 민간의료보험료는 약 145,120원이라는 것을 알 수 있다.

음.. 뭔가 잘못된 것 같다.

아무리 조사년도가 2년 차이난다고 하더라도 이건 좀 아닌 것 같다.

| 구분 | 국민건강보험공단 | 민간의료보험사 |

| 세대당 월평균 보험료 | 122,201원 | 261,240원 |

| 1인당 월평균 보험료 | 65,211원 | 145,120원 |

| 차이 | 약 2배 차이 | 약 2배 차이 |

| 보장률 | 65% | 35% |

분명 국민건강보험공단이 보장해주는 건강보험보장률은 65%,

민간의료보험사가 보장해주는 법정본인부담률과 비급여부담률은 35%로

건강보험보장률이 다른 보장률에 비해 약 2배 이상 높지만 피보험자가 지불하는 보험료는 그 정 반대다.

오히려 보장률이 더 낮은 민간의료보험사의 보험료가 더 높다.

이게 무슨 상황이란 말인가..

뭔가 먼 길을 돌아서 온 것 같다.

하지만 이것이 바로 "의료보험 절대로 들지 마라"라는 책에서 말하고자 하는 핵심 주제이며,

매달 꼬박꼬박 내는 건보료가 절대로 아깝지 않다는 것을 느끼게 해주는 아주 좋은 예시라고 생각한다.

사실 이 책에서 말하고자 하는 바는 이것을 제외하고도 더 있다.

하지만 정말 핵심적인 내용만 요약해서 본다면,

지금까지 말한 내용이 가장 중요한 내용이자 이 내용을 이해한다면 다른 목차들도 충분히 설명이 가능하기 때문에 이 책에 대해서는 여기까지만 설명을 하도록 하겠다.

지금까지 건보료가 아깝게 느껴진다면 꼭 읽어봐야 할 책인 "의료보험 절대로 들지 마라"에 대해 리뷰를 해봤다.

사실 사회보험과 같은 사회보장제도에 관한 흥미가 없는 사람이라면 너무 재미 없게 다가올 책이라고 생각한다.

하지만 그럼에도 불구하고, 자신이 매달 건보료를 꼬박꼬박 내고 있다면,

그 매달 내는 건보료가 아깝다는 생각이 드는 사람이 있다면 꼭 한번 읽어보면 좋은 책이다.

꼭 이 책이 아니더라도 이 포스팅을 통해서 많은 사람들이 국민건강보험과 건보료에 대한 좋지 않은 인식(건보료 폭탄, 난 아프지도 않은데 돈은 왜이렇게 많이 떼가나 등)이 개선됐으면 좋겠다.

'책 리뷰' 카테고리의 다른 글

| 불편한 편의점 줄거리, 독후감 (편의점인데 불편하다고?) (0) | 2022.07.09 |

|---|---|

| 죄수의 딜레마 한방에 이해하기(Feat. 협력의 진화) (0) | 2022.06.26 |

| 스물아홉 생일, 1년 후 죽기로 결심했다 줄거리, 독후감(사회 초년생 책 추천) (2) | 2022.05.12 |

| 미움받을 용기 줄거리, 독후감(퇴사를 고민 중인 당신에게..) (2) | 2022.05.09 |

| 칼 세이건 코스모스 줄거리, 독후감 (그저 단순한 우주 관련 책이 아닙니다.) (4) | 2022.04.26 |